概述:2024年8月就要过去,钢铁行业的“金九银十”即将到来,通常在这两个月份,钢铁市场的需求会有所增加正规线上实盘杠杆,价格也可能会出现上涨。然而,今年钢铁行业“金九银十”的成色值得期待,具体情况还需结合多方面因素综合分析。下面笔者将通过全国冷轧板卷价格回顾、冷热价差、全国库存情况分析等几个方面来浅析九月和四季度冷轧板卷行情变化。

一、全国冷轧板卷价格走势

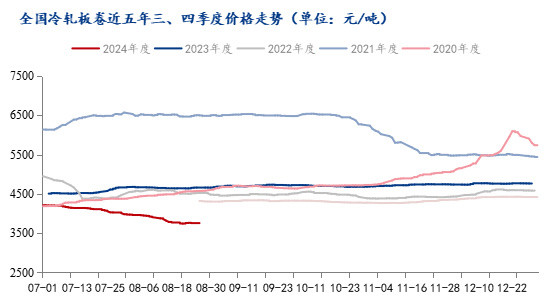

从上图全国冷轧板卷近五年三、四季度汇总均价来看,往年进入九月冷轧板卷价格会出现小幅的回暖,就目前来看,全国冷轧板卷价格已跌至近几年来最低水平,且不断刷新着最低价格。从年初至目前八月,冷轧板卷价格水平一直处于弱势运行态势,极少出现连续强势回暖情况。九月冷轧板卷市场价格预计仍将受到多种因素的影响而呈现波动走势。一方面,成本支撑力度较强,焦炭、焦煤价格上涨,使得生产成本增加,对价格形成一定支撑。另一方面,宏观利空影响有所减弱,国内货币政策对市场行情有一定支撑,同时新能源汽车、家电等下游领域的消费预期也对市场需求有带动作用。市场供应方面,长流程、独立轧钢企业接单情况尚可,反馈能够维持正常生产。需求方面,尽管终端需求有一定释放,但市场易出现终端集中采购,供需矛盾可能出现短期变化,多地市场有规格断档情况出现,市场有一定刚需,供需面对市场有一定利多支撑。总体而言,今年钢铁行业“金九银十”的情况较为复杂,市场存在一定的不确定性,冷轧板卷价格或存在小幅反弹机会。

二、冷热价差走势

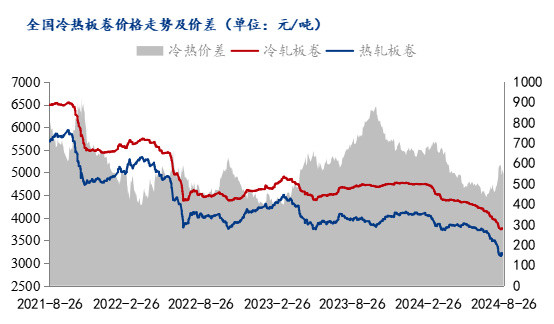

热轧板卷是冷轧板卷的原料,从热轧到冷轧存在一定的加工成本,业内通常以550元/吨左右作为衡量冷热价差变化的标准线,进而判断冷轧板卷的盈利情况。然而,实际的冷热板卷价差会随市场情况而波动。自2024年2月开始,冷热价差“双向奔赴”开始逐步收窄,至七月中旬,热轧板卷冷热价差收窄至最低点在436元/吨,低于550元/吨理论成本线,主要原因在于热轧板卷行情跌幅较缓,而冷轧下游终端的需求不足所致价格跌幅加大。截至8月26日,冷热价差在547元/吨,基本处于正常价差水平,目前来看,冷轧价格多持稳运行,热轧价格提涨较快。但在不同的市场环境和价格水平下,冷热价差的峰值水平会有所不同,例如在某些行情下,冷热价差可能会扩大到较高水平,如2023年10月曾达到880元/吨,11月底回落至700元/吨。总的来看,冷轧价格或将有所反弹,而热轧价格有提涨预期,冷热价差预计稳定运行。

三、全国冷轧板卷社会库存情况

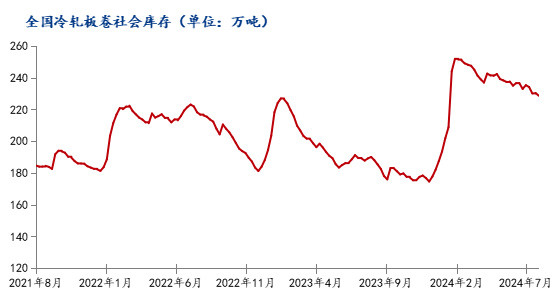

截至8月23日,据Mysteel不完全统计全国冷轧板卷社会库存228.66万吨,去年四季度至今年年初,本网所盘冷轧板卷社会库存急速上升,今年二月开始冷轧板卷社库一直保持高库存状态。今年二月至目前八月,一直处于缓慢降库的过程中,库存去化速率受到一下因素影响:

市场需求低迷:冷轧板卷需求减少,如汽车、家电等冷轧板卷主要下游行业需求减少,生产规模扩张受限,对冷轧板卷需求减少。全国房地产行业、基础设施建筑项目减少,也无法大量释放冷轧板卷需求。国际市场需求疲软,全球经济增长放缓或贸易摩擦等因素,导致冷轧板卷出口受阻,外部需求减少也部分影响国内市场的去库速度。

供应端未见减少:产能过剩,钢铁行业整体产能过剩,冷轧板卷生产线较多,即使在市场需求不旺的情况下,产量仍处于较高水平,导致库存积压,去库困难。据悉生产企业减产动力不足,部分生产企业出于维持市场份额、分摊固定成本等考虑,可能在需求下降时仍保持一定产量,不愿轻易减产,使得供应端压力难以快速缓解。

贸易商心态谨慎:对后市预期不佳,若贸易商对未来市场走势不乐观,认为价格可能继续下跌,就会减少采购量,尽量降低库存水平,同时积极出货以回笼资金,这在一定程度上会抑制库存的消化速度。

其他因素:市场竞争激烈:各生产企业和贸易商为争夺有限的市场份额,可能采取降价等竞争手段,这会使市场价格波动,下游企业采购更加谨慎,等待价格进一步下降,从而延长去库周期。资金紧张,贸易商在资金紧张的情况下,采购能力受限,难以大量囤货,且为了缓解资金压力,会加快现有库存的出货速度,若市场需求没有明显提升,就容易导致去库速度缓慢。

四、总结

今年“金九银十”行情值得期待正规线上实盘杠杆,随着暑期高温天气逐步褪去,市场需求和商家心态也逐渐好转,9月作为传统钢市旺季,在需求恢复过程中,市场库存或将再次陆续降库。总的来说,成本支撑、需求回暖、心态转好、政策利好,预计今年九月全国冷轧板卷均价或将反弹至3850-3900元/吨左右的水平,部分地区可能受政策等因素影响反弹幅度加大。